警語:文章內容僅供參考,僅分享個人觀點,非買賣建議。投資人須自行承擔風險,本文不擔負盈虧之法律責任,亦不代表買賣建議。

正如一年有春夏秋冬,人的一生也有幼年、青年、壯年和老年,在生命的不同季節,有不同的風險承受能力和對應的投資之道。本篇文章,我們藉由探討股神巴菲特旗下的投資公司從創立至今投資策略的變化,來梳理人生中不同階段的投資之道,也藉此探討部分投資人會有的投資迷思。讓我們一起看下去吧!

一 波克夏 – 海瑟威

巴菲特於 1956 成立了名為 “Buffett Partnership” 的控股公司,我們如今耳熟能詳的波克夏-海瑟威其實並非由巴菲特本人創立,其為一家於 1839 創立的紡織公司,而巴菲特在 1960 初開始購買它的股票,在 1965 年取得公司控制權,巴菲特將它轉變為投資公司,用於往後的公司收購、套利交易以及其他的投資策略。

巴菲特早年投資策略:

如今的巴菲特以長期持有、價值投資與防禦性持股聞名,然而,巴菲特年輕時的投資策略並非如此。巴菲特早年師從 “Benjamin Graham” ,其主要的投資理念為“撿菸蒂理論”,“撿菸蒂理論”的精隨在於:購買被嚴重低估或陷入困境但仍有一些剩餘價值的公司股票。巴菲特是這樣形容的:“這就像是找到一個被丟棄的雪茄煙蒂,裡面還剩下一口煙—這並不令人愉快,但它是免費的”。 巴菲特一位友人則是這樣形容“撿菸蒂理論”:“在另一個人賺了最初的九十五美分後得到最後的五分錢。”

在投資方面,這是指購買不受市場青睞或陷入財務困境的公司,這樣的公司往往資產或盈利潛能被市場嚴重低估,巴菲特便在此時以低於其內在價值的價格購買它,接著對該公司進行協商、重整或部分部門的出售,待到合適的時機,再將該公司以高於買進的價格出售或以其他方式變現。此類交易儘管會錯失前期巨大的利潤,但往往持有期較短,能夠為當時的波克夏公司帶來不錯的報酬率。

由此我們可以知道,早期的巴菲特,交易偏向短期且相對高風險高報酬的交易。以下簡述“撿菸蒂理論”的交易特性:

1. 資本要求低:巴菲特的早期職涯中,管理的資本少、投資規模較小,投資陷入困境的公司相對更容易,因著這些投資不需要大量的資本支出,但可以產生顯著的報酬率。

2. 風險與回報:雖然此類公司的財務狀況與前景往往不穩定,投資的風險較高,但較低的購買價減輕了部分投資風險。發掘這些被低估的股票並在短時間內出售它們,能夠產生相對高的回報(儘管是一次性回報)。

3. 利用低落的市場效率:此一交易手段又被稱做“套利”,巴菲特利用市場效率低的機會,購買因臨時問題或市場情緒而定價遠低於內在價值的股票。 這種方法依賴市場最終認識到這些不良資產的真正價值。過程通常發生時間短,因此適宜做為短期策略。

4. 公司成長前景有限:符合“撿菸蒂理論”特徵的公司通常長期成長前景有限。 此類公司往往是處於衰退期的夕陽產業或面臨重大的財務和業務危機。 此類資產的投資者旨在利用公司剩餘價值。 因此,長期持有這些投資沒有意義,因為它們的業務或財務基本面可能無法支持公司持續成長或復甦。

5. 事件驅動的利益:“撿菸蒂理論”投資通常是在預期特定公司事件(如資產出售、合併或清算)的情況下進行的。 這些事件通常有明確的時間表,適宜短期投資。

巴菲特中、晚年投資策略:

隨著巴菲特公司資本的成長,“撿菸蒂理論”的做法也越來越不適用。因著這些小額投資的收益不足以對規模大增的波克夏整體表現產生重大影響;另外,已積累到雄厚資本的波克夏,不再需要用小資本在短時間取得相對高的報酬,畢竟對於有了雄厚資本的公司來說,守成與保值遠重於追求高風險的短期資本增長。因而,在與查理·蒙格共事後,巴菲特逐漸調整理念,轉而專注於用合理的價格收購優質企業,有別於過去往往屬於夕陽產業的“菸蒂公司”們,此類企業具有長期成長、價值創造與強大的 公司護城河 等特徵,也是從此一時期開始,巴菲特的投資策略逐漸轉向長期持有與穩健投資。

雖然巴菲特本人提倡一般投資人盡量持有大盤,以做到足夠的分散風險,但他自己身為慧眼獨具的基金經理人,則不受此限制,因而,近年的波克夏很大一部分的價值集中於少數的持股之上。另外,巴菲特秉持著只投資自己熟悉的產業原則,鮮少投資科技股,除了旗下最大的持股 AAPL 蘋果 外,這麼多年來持有的科技股少之又少,這也使得他成功避免了 2000 年令整個投資界哀鴻遍野的 Dot-com 互聯網泡沫 。

由下圖可以看出,儘管波克夏錯過了 Dot-com 泡沫 前期驚人的漲勢,但也在泡沫破裂、大盤與 那斯達克 100 指數 重跌之時逆勢上漲:

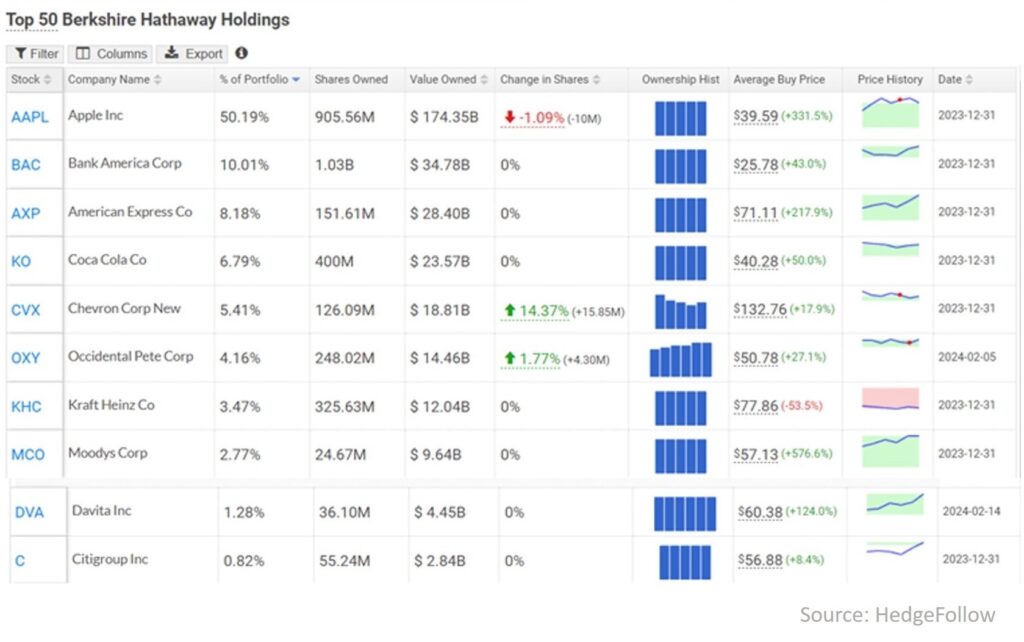

以下是波克夏現今前十大持股,總共佔總基金價值約 92.1 % :

仔細分析巴菲特的持股,我們可以發現,旗下多是有豐厚股息的公司、 成熟期的公司 與 防禦類股 :

防禦型: KO (可口可樂)、KHC (卡夫亨氏食品公司)、DVA (德維特醫療公司)

股息型、成熟期: BAC (美國銀行)、OXY (東方石油)、AXP (美國運通)、CVX (雪弗龍能源公司)、MCO (穆迪信評公司)、C (花旗銀行)、KO (可口可樂)、KHC (卡夫亨氏食品公司)

將時間拉長來看,此類股票的增長性往往不如成長股與非防禦性股票來的好,但好處是在遭遇風險性事件或股市衰退期,整體的跌幅相對其他類股會小很多,股價波動性相對小,其中原因可以參閱 防禦股 VS 景氣股 和 公司週期 這兩篇文章。

巴菲特投資生涯總覽:

根據歷史數據,我們將巴菲特的投資生涯大概分成幾大時期:

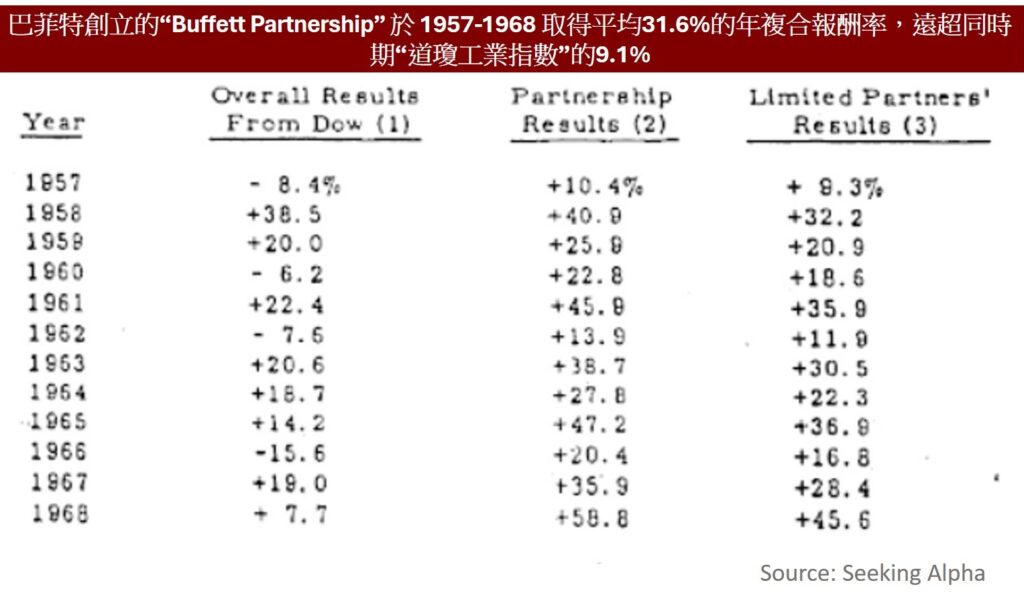

1956 – 1969:巴菲特利用家人和朋友的初始資金創辦了 Buffett Partnership Ltd 。採取短期、高風險高報酬的“撿菸蒂理論”投資策略。在他經營 Buffett Partnership Ltd 的 13 年裡,取得約 31.6 % 的年複合報酬率,遠超過當時普遍參考的市場指標 “道瓊工業指數” 的 9.1 %。

1960 年代:巴菲特在 1965 年控制波克夏後,在接下來的十年中跑贏大盤。 他的投資策略逐漸從 “撿菸蒂理論” 轉變為價值投資,開始關注具有長遠競爭優勢的公司。

1970 年代:巴菲特開始投資於媒體、保險和消費品公司。在這十年中,儘管面臨石油危機和高通膨等經濟挑戰,巴菲特的表現仍持續跑贏大盤。

1980 年代:這段時期是波克夏顯著成長的時期之一,巴菲特對可口可樂和美國運通等公司進行重點投資。從這些投資看出他青睞有經濟護城河的公司,從而大幅超越大盤市場。

1990 年代:巴菲特的成功持續到 1990 年代,波克夏的帳面價值每年高速成長,遠超當時美國大盤 標準普爾 500 指數 。 他投資於有經濟護城河的公司的策略繼續取得積極成果。

2000 年代初:在 1999 年前後,波克夏的業績一度受到挑戰,當時科技股飆升,而巴菲特相較傳統的投資績效明顯滯後,但這也令他成功避免了隨後發生的 Dot-com 互聯網泡沫 嚴重崩盤。 2000 年代初期,他的保守投資方法幫助波克夏復甦並繼續跑贏大盤。

2000 年代中後期: 2007 年至 2008 年金融危機期間,巴菲特對高盛和美國銀行等公司進行投資,使波克夏公司能夠從隨後的市場復甦中受益。

2008 年至今:因著波克夏的龐大規模,要像過去那樣大幅擊敗市場變得更具挑戰性。儘管公司的絕對收益持續大幅成長,但與他早期職業生涯相比,相對於市場的表現並不那麼出色。

由下面兩圖可以看出,在巴菲特投資生涯的較前期,績效顯著超越大盤:

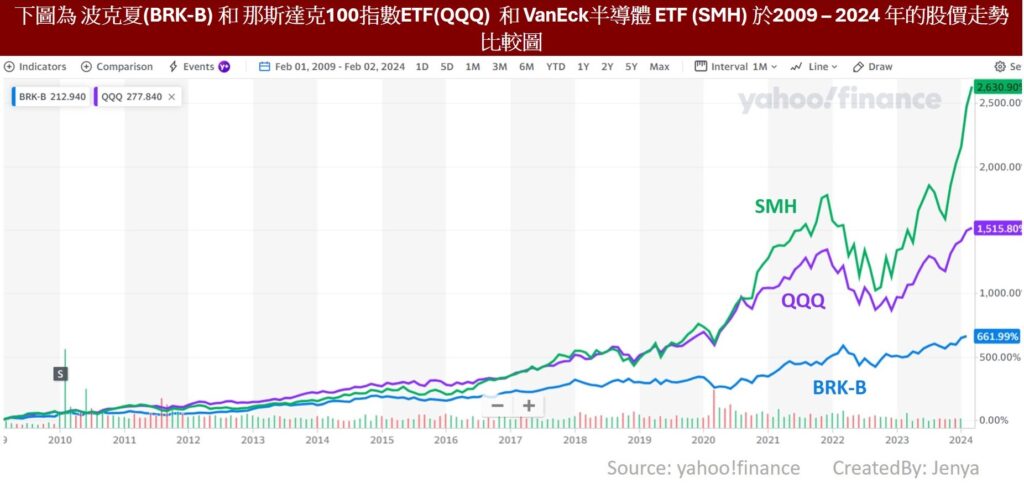

由下面兩圖可看出,近年的波克夏體量大,複利效果與絕對報酬驚人,但相對報酬率並不比大盤 標準普爾 500 指數 出色很多,與追蹤 那斯達克 100 指數 的 QQQ ETF 和追蹤 半導體指數 的 SMH ETF 等更是差距甚遠:

由上述的時間軸與四張圖的比較,我們可以看出,巴菲特投資績效亮麗的時期,集中於前期,而當時的投資策略為追求高風險高報酬;而巴菲特在投資中後期,持股轉趨保守,績效表現與大盤相比相對普通,其績效唯在股市下跌時方顯現出來。

二 個人投資探討

波克夏的確是一家不可多得的優秀投資公司,然而看完上述的簡介,我們應該更了解近年波克夏的擇股與操作邏輯,巴菲特專注於自己熟悉的產業,並不特別追求成長迅速且有無窮爆發力的科技股,儘管錯失不少績效亮麗的股票,卻也讓波克夏在幾次大盤重跌的熊市依然堅挺,當大盤與其他基金重跌之時,跌得比別人少。

將巴菲特的投資歷史套用在人的一生,其實非常合情合理。人在年輕時,資金小,風險承受力高,往往會進行讓資金快速增加的高風險投資,因為此時的自己,期望快速將小資金滾大,也因每次投入的資金小,即便單次投資不成功也比較不心痛;人到中年後,累積的資金多了,同時因年齡的關係風險承受力變小,往往只是希望手上資金能夠擊敗通膨,不再需要冒高風險讓資金快速成長,反倒希望在每次股市顯著下跌時,自己手上的持股波動能夠比較小,畢竟對於大資金來說,即便下跌幅度相對小,在絕對金額上也是十分大筆的增減。

現今的股海中,有不少人將巴菲特投資術看作範本,有些人嘗試模仿其投資方式,有些人則是直接投資於波克夏控股公司的股票 BRK-A 與 BRK-B 。若直接投資於波克夏公司,固然是一項美好的投資,但在投資之時仍需深思自己投資所要達成的目的、可持有的時間和風險承受度。若是一位與巴菲特同期的老人,在巴菲特初創控股公司便將資金投資與此,那麼他便與巴菲特一同經歷了驚心動魄但回報豐碩的青年時期、漸趨穩健但依然動能十足的壯年時期、轉趨防禦且守成為要的中老年時期;如今人到暮年,資金仍然放於波克夏,以防禦、穩健的方式保守一生豐碩的果實,是十分明智的抉擇。然而,對於一個生命週期剛剛展開的年輕人,是否有比波克夏更為睿智的投資機會呢?

對於那些直接嘗試效仿巴菲特擇股的投資人,在股海中往往會遇到幾個盲點:

I. 巴菲特如今相對保守的擇股,正好對應了人生走到暮年所適合的投資,巴菲特年輕時的擇股邏輯則相對積極。一昧仿效未必適合自己,每個人須認真評估自己的條件和想要達成的投資績效,再決定是否效仿如今波克夏的持股。

II. 巴菲特只投資自己熟悉的領域,然而科技日新月異,現今前景良好的公司隨時可能被更有爆發力的產業所取代,若只是單純的模仿並只投資相關股票,很可能錯失許多在接下來幾年股價會大幅翻倍的成長潛力股

III. 在美股中,成長股通常不發股息或是只發少量股息,若追逐有 豐厚股息的股票 (如 Verizon、AT&T),此類公司時常已進入成熟期,有時會面臨賺了股息卻賠了價差的窘境。

IV. 巴菲特酷愛發放股息的公司,是因為對自己擇股能力的自信,他拿到公司發放的股息,能夠將之投入到其他優秀的好公司上。然而,對於擇股能力一般的投資人來說,拿了股息未必能將資金做最好的運用。況且,非美籍投資人按著國籍可能面臨 股息稅 的問題,在投資報酬率上,投資股息股往往不如投資無股息的成長股來得好。

V. 更重要的是,鮮少有人是第二個股神巴菲特,大部分人擇股能力平凡,進出場時機也不一定如巴菲特般明智。有時,想做像巴菲特的價值投資者,績效卻遠遠落後於投資大盤或其他指數的投資人。

1930 年是價值投資開始萌芽並且逐漸蓬勃發展的時候,同一時期有許多與巴菲特齊名的價值投資者,現在多數已無人問津,更甚者以失敗收場。波克夏的成功是一個美麗卻難解的謎津,撥開層層面紗,除了巴菲特與查理蒙格出眾的能力,更有一些時代的助力,經歷了這樣長周期的成功,巴菲特或多或少有些許倖存者偏差。而時代的篩子篩去了 20 世紀絕大部分的價值投資人,波克夏公司是少數經受考驗仍熠熠生輝的真金。自問,若多數訓練有素的基金經理人都無法敵過週期轉換與科技演進的考驗,我們如何能預期自己複製巴菲特的成功並成為擊敗大盤的那一位呢?

三 總結

我們在做任何投資之前,都應該審慎評估並了解自身的條件與需求,絕大部分的金融產品與投資策略都是中性的,選擇最適合自己的才是影響其好壞的關鍵。接下來的幾篇文章,會更詳細的帶大家探討“按著人生階段做投資”,並詳解和規劃各個階段適宜的風險承受能力、投資方法和金融產品的應用。帶領大家在青壯年時期能在風險平衡之下,適度應用高投報率的金融產品讓資金更快速的成長;中老年時期則能以保險且有效率的方式,保護資金不被通膨巨獸吃掉,並且平衡資金增長和維持現金流穩定;對於想要為家中幼兒進行投資、為小孩未來做儲備的家人們,也能以長周期的角度去做規劃,為孩子做最正確且有效率的投資配置。期待大家都能找到適宜自己的投資方法,一起朝財務自由的旅程邁進!

發佈留言