警語:文章內容僅供參考,僅分享個人觀點,非買賣建議。投資人須自行承擔風險,本文不擔負盈虧之法律責任,亦不代表買賣建議。

生活在現今社會的大家,想必時常聽到現金貶值與通貨膨脹的議題。大家曾經想過嗎,從古至今,貨幣的價值究竟是如何被決定的呢?在這篇文章中,我們會透過闡述金錢的歷史演進,一步一步帶領大家理解貨幣背後的價值定錨和現金貶值的問題,更會告訴大家如何保護自己的資產不被通膨侵蝕。讓我們一起看下去吧!

- 商品貨幣

- 金本位 – “古典金本位” 與 “金匯兌本位制”

- 1934 美國政府禁止黃金私有

- 美元本位 – 1944 美元成為國際貨幣中心

- 1971 美元本位的終結 – 尼克森衝擊

- 法定貨幣

- 法幣貶值與通貨膨脹

- 總結

一 商品貨幣

在我們開始談大家熟悉的紙鈔(法定貨幣)之前,我們必須先聊一聊商品貨幣,商品貨幣顧名思義便是以真實商品做為交易的媒介,古時的以物易物便包含在此範疇;更精確來說, 商品貨幣代表:該貨幣本身具有內在價值,不因外在的約定和信任影響其購買力。

讓我們舉個例子:在中國古代,黃金、白銀皆為當時流通的交易貨幣,黃金、白銀既是貨幣,本身也具有價值,故為商品貨幣;而唐憲宗時為了減低商人交易不便發明出的飛錢,其制度有如匯票,只要將飛錢交給當時的節度使,便可將其兌換為等值的黃金白銀或其他商品貨幣,飛錢可看作是現今紙鈔的雛型,它之所以能夠成為交易媒介,是因為使用人對節度使的信任,飛錢本身並不具備價值,不是商品貨幣。

二 金本位 – “古典金本位” 與 “金匯兌本位制”

金本位是繼商品貨幣之後盛行的貨幣制度,其制度代表:一單位的法定貨幣價值等於若干單位的黃金,此時的貨幣便不再是商品貨幣,而是法定貨幣,其價值來自於與之掛鉤的黃金和對於發行機關的信任。金本位之下的法定貨幣與現代法定貨幣仍有區別,其關鍵為:金本位之下的法定貨幣價值由黃金作為後盾,該機關能發行多少的貨幣,是由他們持有的黃金量所決定的,貨幣的發行量需由黃金支撐,在“古典金本位”之下,政府若要發行 1000 美元的法定貨幣,政府便需要價值 1000 美元的黃金儲備,故持有貨幣者,在大多數情況都能將該貨幣兌換為等值的黃金。

自 17 世紀開始,歐洲主要各國、美國與日本陸續開始採用金本位制度,直到 1914 年一戰爆發,各個主要國家才暫停貨幣與黃金的兌換。因此,從 17 世紀至 1913 年的貨幣體系被稱為 “古典金本位”。

對比一戰前的古典金本位制度則是較近代的 “金匯兌本位制”,起始期間為 1913 年美國聯準會 FED 的成立至 1971 年的尼克森衝擊,以美元為例,此段期間的貨幣制度已不用由 100% 黃金做支撐,發行 1000 美元僅需有等值 400 美元的黃金儲備量,剩餘的貨幣價值則是由人民對政府的信心所支撐。

三 1934 美國政府禁止黃金私有

在 1933 年,當時美國的總統富蘭克林簽署了 6102 號行政命令,禁止美國人民持有黃金並要求人民將手中黃金上交,開啟了金本位制度的一個新篇章,此項法案可視為法定貨幣逐漸與黃金脫鉤的序曲。

我們來看一下此法案產生時的背景, 1929 年開始的經濟大蕭條是迄今最危險的金融危機之一,隨著經濟情勢越來越嚴峻,失業率已於 1932 年達到 25% ,讀到這裡,大家肯定在想了,為甚麼政府不撒錢救市呢?若是在現代,政府很可能會選擇這麼做,然而,在 1913 年 12 月 23 日,當時的總統威爾遜簽署了《聯邦儲備法》,此法律限制在外流通的聯準會紙幣至少 40% 必須由政府的黃金支撐,而殘酷的事實是,政府手上的黃金不夠,不能多發紙幣了。

於是,政府為了多印製鈔票,想到了一個在當時頗具爭議的法案,也就是禁止黃金私有,此法案禁止ㄧ般民眾持有黃金(少數具有特殊用途或用作珠寶的黃金用品除外),並將流通在民間的黃金強制收歸國有,同時,該法案的第二條註明了個人和機構以每盎司黃金 35 美元的價格兌換貨幣。此匯率使美元從 1900 年黃金法案規定的每盎司黃金 20.67 美元足足貶值了 59%,而由此開啟先河的美元貶值運動也使政府能夠更大量的發行美元。即便在此時,美元的價值雖仍由黃金作為支撐,但人民已不能像過去一樣將手上的美元兌換為黃金了。

此項法案引發了多方的撻伐,其中有名的莫過於美國第 31 任總統赫伯特·胡佛在其回憶錄寫下的 “We have gold because we cannot trust governments” 。這些憂慮是能夠被理解的,畢竟此時的美元已不具有黃金匯兌功能,若人民真的對政府失去信心,誰能保證這張薄薄的紙仍能保有其原來的價值呢?

四 美元本位 – 1944 美元成為國際貨幣中心

1944 年二戰末,當時 44 個國家受邀到美國新罕布夏州的布列敦森林舉行一場耗時三周的會議,最終共同簽下了布列敦協議,此項協議開啟了新的國際貨幣計價制度,多數國家的貨幣改以美元計價並以美元的價值為支撐,同時討論出拯救多國疲弱經濟的方案,這項貨幣制度被稱為布列敦森林制。

讓我們看看當時的背景,此時的世界歷經二戰摧殘,歐洲多國迫切需要資金重建他們的國家,然而,多數國家手裡的黃金所剩不多,無法支撐所需發行的貨幣量,但是不與任何有價實物掛勾、單純由政府信心撐起的紙幣價值波動度太大了,而在戰後混亂的總經環境之下,確保各國匯率的穩定才有助於國際貿易與戰後重建。此時的美國擁有世界近四分之三的黃金,於是美國仍然採用 “金匯兌本位制”, 而其他 44 國共同決定以美元替代黃金,使他們的貨幣與美元掛勾,布列敦協議就這麼誕生了。

布列敦協議無疑是將美國放在國際金融的主導地位上,協議中各個國家皆有共識要穩定其國家貨幣與美元之間的匯率。協議重點如下:

1. 各國的央行可用每盎司 35 美金向美國兌換黃金 (私人不能)

2. 只有美國能印製美元 (當時唯一全球通用的貨幣)

3. 建立國際貨幣基金組織(IMF)

4. 建立世界銀行(World Bank)

其中,國際貨幣基金組織負責監控各國匯率並確認需要貨幣援助的國家;世界銀行則是向各國政府提供貸款和贈款以助各國的戰後重建。如今,儘管布列頓協議已不復存在,國際貨幣基金組織與世界銀行仍為世界最重要的兩個國際金融機構。

五 1971 美元本位的終結 – 尼克森衝擊

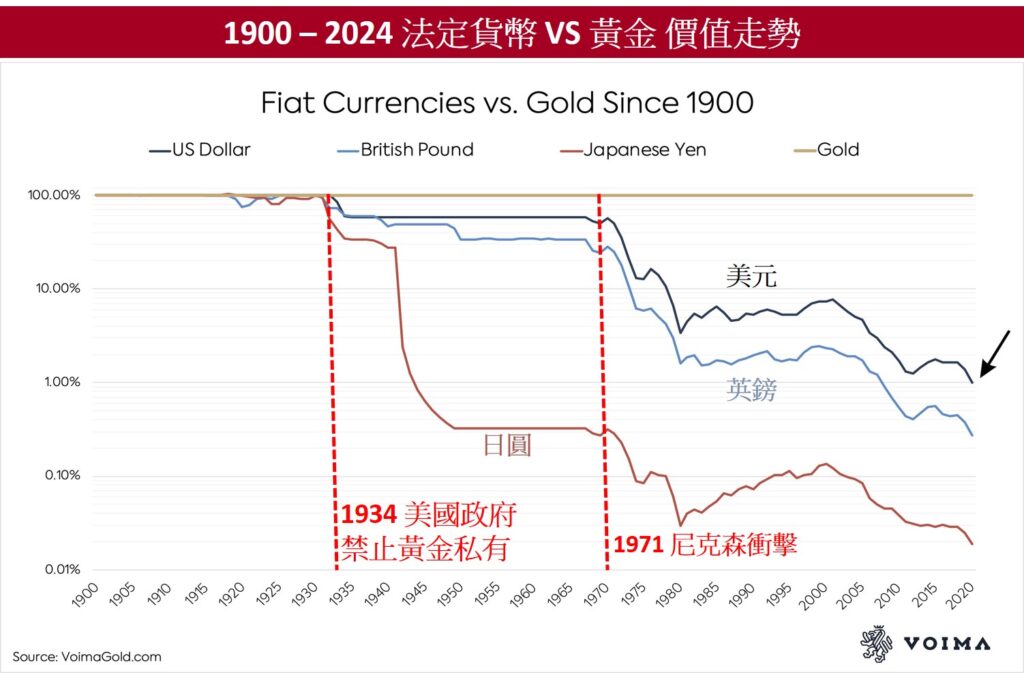

於 1971 年,當時的美國總統尼克森向世界宣布,暫停了美元與黃金的兌換,更廢除了布列敦制度,從此各國貨幣不再由美元支撐,並且美元與黃金脫勾,世界再也沒有和黃金掛鉤的國際貨幣了,此一撼動貨幣史的制度轉變被後世稱為尼克森衝擊。

大家此時一定在想,與美元掛勾的貨幣制度多好啊,為甚麼要廢除呢?這裡,我們便要好好探討前述所說的布列敦協議本身的缺陷與當時的國際金融背景:

布列敦協議本身的缺陷:

1. 缺乏控管美元發行量對黃金庫存的比例

2. 需同時保障其他國家以 35 美元換回黃金,又須保障有足夠的美元去支撐各國貨幣

3. 美國境內禁止私有黃金,然而其他國家仍可買賣黃金

國際金融背景:

1. 隨著歐洲各國經濟復甦,各國不再青睞固定匯率

2. 美國參與韓戰、越戰及各種國際援助,財政困難,加速黃金流出

3. 多國陸續將美元兌換回黃金,美國聯準會的黃金庫存遭擠兌

從布列敦協議本身的缺陷來看,當時美國政府並未根據其黃金庫存與發行的貨幣比例做好控管,而既要保障其他國家以 35 美元兌換黃金、又須維持足夠的美元以支應各國貨幣發行量,這本身便是矛盾並難以實行的,而在美國財政捉襟見肘的當口,各國對於 35 美元換回一盎司黃金的承諾產生信任危機,而人們在信心動搖之時,更會優先想要持有黃金。在此期間,美元對黃金曾貶值到每盎司 41.5 美元,當時為了因應此項危機,美國與歐洲盟國曾集資建立 “倫敦黃金總庫”,以便維繫 35 美元兌換每盎司黃金的穩定性,每當金價大於 35 美元,各國便從自己國庫拿出一些黃金放到 “倫敦黃金總庫”中。

1967 年,美國在經歷了韓戰、越戰與各項國際援助後,美國的國外債務已經是擁有的黃金儲備的三倍 ( 360 億外債、120 億黃金儲備),這時美國與各盟國實在無力維持 35 美元兌一盎司的黃金價格了,而在布列敦協議中,儘管美國境內禁止私有黃金,但其他國家仍可買賣黃金;於是,在各國無力維持美元的穩定性下,開始實行了 “黃金雙價制”。在此一制度下,各國的央行向美國兌換黃金仍是以 35 美元一盎司的價格,然而在私人市場上,黃金的價格則由當地市場去決定,自此,黃金的官價與各地的市價差距越來越大。

1965 年,當時的法國總統戴高樂眼見布列敦森林體制岌岌可危,便將法國的美元儲備以 35 美元一盎司黃金的價格兌換為黃金帶回了法國,有了法國開的第一槍,其他各國緊隨其後,紛紛提出將自己國家的美金儲備兌換為黃金,這時的聯準會像極了遭難被人擠兌的銀行;而我們知道,要讓一家銀行快速倒閉的方式之一便是存戶失去信心瘋狂擠兌,以當時的情況,美國若沒有及時的應對措施,很快黃金金庫便會破產。

1971 年,在種種內憂外患夾擊之下,時任的美國總統尼克森暫停了美元轉換黃金的兌換,此舉雖被稱為尼克森衝擊,卻也沒有引起過多的反彈,因多數國家都知道,若美國的黃金金庫真的被擠兌一空了,那麼廣為世界持有的美元便可能形同廢紙,此一衝擊對整個世界帶來的金融影響遠超想像。故自那時開始,布列敦森林體制瓦解,美元與黃金脫鉤,各個國家可以自由選擇貨幣要與何物掛勾(黃金除外),甚或是不與任何實物掛勾,從此再無與黃金直接掛鉤的貨幣了。

六 法定貨幣

1971 年布列敦森林體制徹底瓦解後,各國開始自由的選擇國家的貨幣要由甚麼作為支撐,例如,他們可以將自家貨幣與另一個國家的貨幣或一籃子貨幣掛鉤,或者乾脆讓貨幣自由浮動,由市場力量決定其價值。也是在此時,法定貨幣走入了各國貨幣的舞台。

現代多數的國家所採行的貨幣政策為法定貨幣,法定貨幣不與實質的物品掛勾,通俗點來說,法定貨幣的價值由該國的 “國運” 所支撐,而國運便是一國的總體經濟、政治穩定程度、與各國貿易能力以及人民對政府的信任,一個國家要維持其總體經濟、政治穩定度和外貿仍須擁有一定的資產儲備。即便布列敦森林體制已瓦解,美元在世界舞台仍有舉足輕重的地位,有著千年歷史的黃金更是不可或缺,於是,現今國家常見的資產儲備中,便包含了美元和黃金,更有:美國債劵、其他主要國家貨幣、主要國家債劵和特別提款權 ( Special Drawing Rights )。

在布列敦森林體制瓦解後,各國的匯率也從原先約定的固定匯率變為浮動匯率。一些主要的貨幣如:美元、歐元和日圓等,基本上都讓自己國家的貨幣自由浮動,不過度的規範貨幣的升貶情況;另有些採取管理式浮動匯率的國家,允許貨幣價值在外匯市場上一定區間浮動,若升貶值超出訂定區間,央行便會出手干預,方法有:提高或降低利率、直接在外匯市場購買或拋售自己的貨幣等;另外,一國的國運與人民對該國政府的信任程度也會影響貨幣在外匯市場的價值。

七 法幣貶值與通貨膨脹

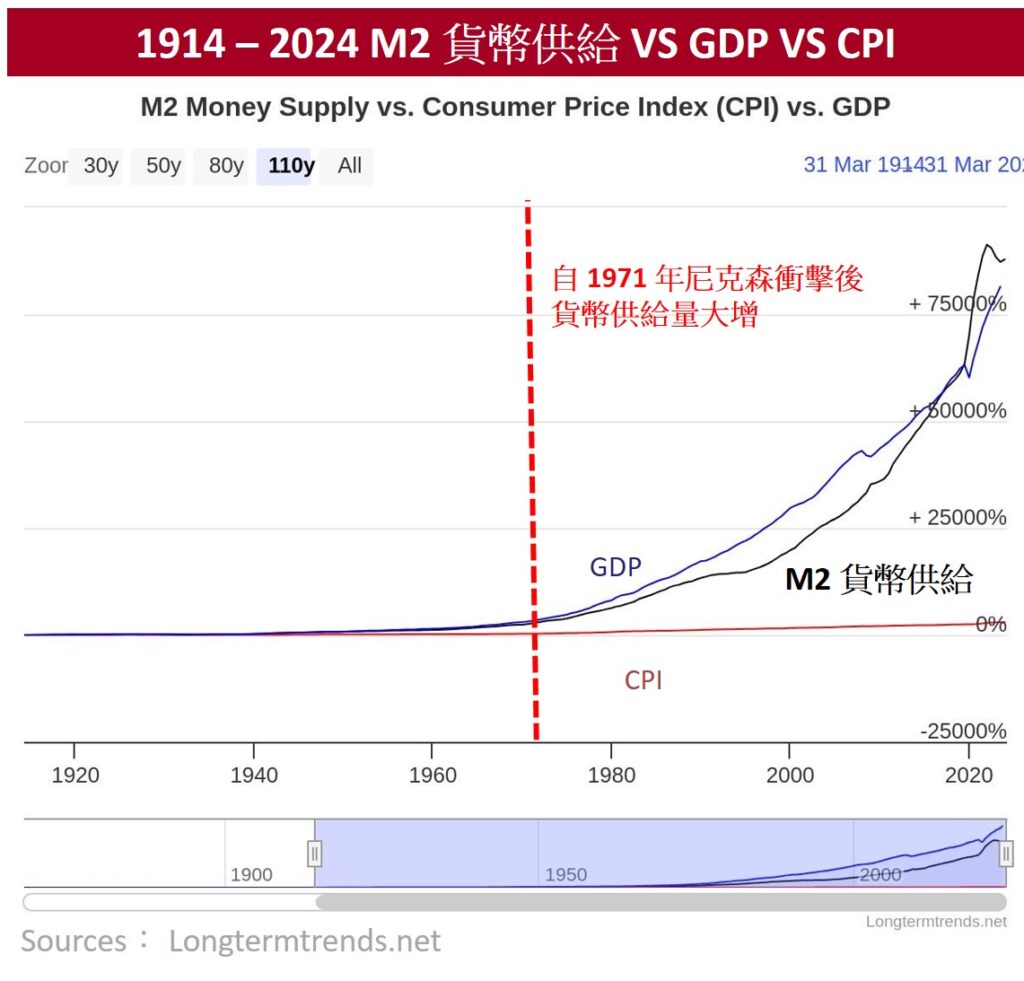

法幣貶值與通貨膨脹在許多情況下是一體兩面的關聯現象,儘管造成法幣貶值與通膨的因素有很多,其中最重要的一塊拼圖莫過於法幣與黃金脫鉤。由下圖可以看出,自從1971年黃金與美元脫鉤後,各主要國家的法定貨幣貶勢便一去不回頭:

會造成此一現象,其中一項原因源自法幣與黃金脫鉤後,各國政府可以更自由的根據需要增減貨幣供應量以應對經濟狀況,而幾乎每一個國家都在法幣與有價實物脫鉤後,大幅增加貨幣發行量,而眾所周知的是,一旦貨幣被大量發行,首當其衝的便是貨幣的貶值與通膨加劇。 所以儘管這種靈活性對於應對經濟危機或經濟衰退至關重要,但也加劇了貨幣貶值與通膨的速度。

由以上所見,當我們的貨幣脫離了商品貨幣和由有價實務支撐的貨幣之時,便踏上了貨幣長期貶值的不歸路,然而,對於如黃金這種國際通用且不折舊的有價實物來說,則幾乎沒有貶值風險,換句話來說,黃金價格的上漲幅度與消費者價格指數 (CPI) 的上漲幅度相同。讓我們舉一個例子:在美國 1920 年代,一盎司黃金約等於 20 美元,而在當時,一套高級男士西裝也約等於 20 美元;當我們將時間快轉至 2024年,一盎司黃金約等於 2000 美元,而一套高級男士西裝也約等於 2000 美元。

因此,對於生活在現今世代的人們來說,學會將自己大部分的資產配置於 “有價實物” 而非單純持有現金是十分重要的。而有價實物的範圍非常廣泛,除了黃金白銀等貴金屬外還包括土地、房產和股票等。

八 總結

在本篇文章中,我們大致介紹了人類貨幣的發展史,其演進脈絡如下:

- 17 世紀 – 1913:古典金本位

- 1913 – 1934:金匯兌本位 (紙鈔可兌換黃金)

- 1934 – 1944:金匯兌本位 (紙鈔不可兌換黃金)

- 1944 – 1971:美元本位

- 1971 – 迄今:法定貨幣

在這當中,我們仔細的探討了貨幣是如何從最直接的商品貨幣轉換為金本位貨幣、進而發展為美元取代黃金作為貨幣的支撐、直到如今大部分的法幣與有價實物脫鉤的歷程,更向大家解釋了現今深刻影響大家生活的通膨與貨幣貶值的問題。

看完本篇文章,相信多數人逐漸明白了在這世代中投資理財的重要性,因著理財不是投機,而是有智慧地將資產配置於有價實物上,以避免只持有現金而使購買力被貨幣貶值與通膨巨獸吞噬。因此,對於想要更深入學習投資理財的讀者來說,歡迎大家更多的探索本網站並從中更多學習,讓自己往財務自由的路程邁進。

發佈留言