警語:文章內容僅供參考,僅分享個人觀點,非買賣建議。投資人須自行承擔風險,本文不擔負盈虧之法律責任,亦不代表買賣建議。

在前兩篇文章中,我們詳解了人生在幼年階段和壯年階段適宜的投資策略,在接下來這篇文章中,我們要向大家介紹為退休人士與年長者打造的投資方針。我們會針對每個人不同的資金需求與財務狀況,教導大家為自己做資產規劃,並向大家介紹適合投資的風險資產、避險資產與流動資金,更會告訴大家每項資金布局的時機點與策略,另外,對於有遺產規劃的人士,更有相關的節稅小撇步。讓我們一起看下去吧!

- 資產配置與風險平衡

- 風險資產

- 推薦標的

- 資金布建策略

- 節稅小撇步

- 投資媒介

- 固定收益資產

- 推薦標的

- 資金布建策略

- 節稅小撇步

- 投資媒介

- 結語

一 資產配置與風險平衡

在個人理財上,利用不同的金融資產規畫出適合自己的資金配置是個重要的課題,這對於退休族群來說尤為重要。跟人生其他階段相比,退休人士需要比其他任何階段的人還要嚴格的控管風險,主因為退休人士已不具備賺錢的能力、更沒有投資失敗後東山再起的本錢,畢竟投資人已經歷了乘風破浪、努力耕耘的青壯年時期,到了該將多年經營的碩果好好秋收並享用的季節了。因此,以下我們會就個人每月的資金需求、緊急預備金和其他閒置資金為讀者們梳理理財配置。

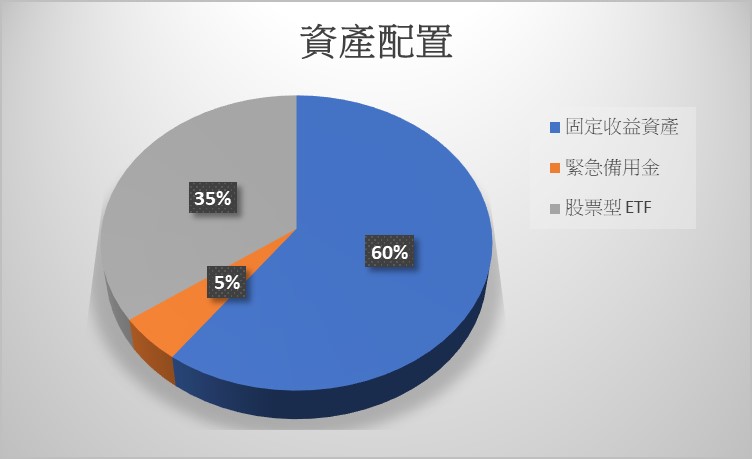

坊間有許多關於退休人士資產規劃的樣本,有些人提倡股票與債劵 5:5的配置,這是不錯的參考方向,然而,筆者傾向以較保守的方式為不同狀況的退休族群規劃資產。我們用以下的例子為大家說明配置方向:假設一位退休人士有 1000 萬元的金融淨資產 (除去自住房產外的流動資產),我們在為其做資金配置規劃時,首要釐清的,便是其每月所需要的現金流,假設這位退休人士每月需要 5 萬元才能達到收支平衡,而他每月能從勞保或退休金中領到 3 萬元的退休金,這代表他仍有 2 萬元的資金缺口需要補足(一年 24 萬),我們以 4% 孳息利率做計算,若該退休人士想要每年能穩定多出 24 萬元的現金流來維持生活開銷,便需投入600萬資金至孳息律 4% 的避險資產上 (600萬 X 4% = 24萬),我們需要投入的金額多寡因投資的資產而異,普遍來說,固定收益資產的孳息率為每年3 – 4 %。

我們將需要布建於避險資產的 600 萬扣除後,仍須預留一筆緊急備用金,原因為避險資產往往變現能力較差,並且我們也不會想為了臨時的急用而殺雞取卵,斷了往後每月穩定的現金流,因此預留緊急備用金是十分必要的。至於備用金的多寡則因人而異,大家可以計算自己若遇突發狀況或較大筆的醫療支出會需要的金額,以此作為備用金的預留額度,在這裡以 50 萬元為例子,我們可以將此50 萬配置於高流動性的定存戶頭或其他容易變現的金融資產中。

在扣除 600 萬固定收益資產與 50萬緊急預備金後,剩餘的 350萬資金應該適度配置於如股票型ETF 的風險資產中,或許我們會想,為甚麼不將剩下的 350 萬元也配置於避險資產,使每月能領取更多的配息呢?其實,我們若要將自己的資金做最有效的利用,便要適度地將在幾年內沒有急用的資金配置於能夠給我們更高報酬率的金融資產上,因為即便我們將剩餘的 350 萬全都布建於年配息 4% 的固定收益資產中,這項投資每年也只能再多提供給我們14萬元的現金,這對我們生活品質的提升幫助有限,但若是將這筆暫時沒有動用需求的 350萬配置於股票型 ETF上,如果投資人能將這筆錢持有至少約 3 – 5年,回測過去的歷史數據,平均每年的年化報酬將會達到 10% 左右,亦即每年的資金增長會高達 35 萬元,遠遠高於全部配置於固定收益資產所能得到的報酬。另外要注意的是,通常風險資產具有週期性質,這代表股票型 ETF 的漲跌很可能如以下的情境:我們以 4 年為一次股市周期循環,股市在第一年上漲 20%、在第二年下跌 20%、第三年上漲 30%、第四年上漲 20%,在此週期下,股市每年的平均漲幅為10%

由此情境我們可以知道,股市所謂年化報酬率 10% 並非指每年皆平均漲 10%,而是以一個週期為時長,平均每年得到約 10%的漲幅。也是因為股市的週期性,我們才會在前面強調緊急備用金的重要,因為假設我們突然有超乎預期的金錢需求,而股市又剛好處於週期的下跌位階,手邊若有足夠的備用金便不會落到需要低價賣股籌錢的窘境,而是能夠等到股市景氣好轉,有頗豐的回報後才賣股變現。

由以上的例子我們可以知道,為退休生活做資金規劃不一定是硬性的股債 5:5 的配置,更多的情況應是考量個人的資金需求與財產狀況來進行彈性的調配,我們在接下來的幾個段落,會進一步向大家分析適合布建的風險資產和固定收益資產,也會向大家解說每項資產適宜的布建時機和策略,更會告訴大家各項資產的節稅方式。

二 風險資產

金融市場上的風險資產數不勝數,其中最為人熟知的便是股票,根據統計調查,大多數的戰後嬰兒潮世代與 X 世代的人士熱中存金融股與防禦型類股作為退休存股,然而對於屆齡退休或已退休的人士,筆者最為推薦的還是股票型 ETF。

為甚麼會推薦退休人士將資金投入股票型 ETF 而非個股呢?主因為退休人士的理財方向應以保守穩健為主,即便要追求高報酬率的金融商品,仍要將自己資產配置的風險控制在低位,而股票型 ETF 風險遠比絕大多數的個股要低上許多,其原因如下:

I 分散風險: ETF通常持有多種股票,從而將投資風險分散到許多不同的資產中。 這種多元化持有減少了任何一家公司因業績不佳對整體投資的衝擊。畢竟,單一一家公司倒閉的機率遠遠高於 ETF 中所有公司一同倒閉的機率。

II 波動度低:由於 ETF 包含多種股票,因此與個股相比,它們的價格波動通常較小。 雖然只持有單一股票其股價大幅上漲的潛力可能更高,但 ETF 的整體投資價值大幅波動的機率較低。

III 投資於某個產業或指數:ETF 通常追蹤特定的指數和產業,提供廣泛的市場投資,投資人無需單獨研究和投資每個組成部分。 對於想要投資某項特定產業或國家但不具備挑選能力的投資者來說,投資於 ETF可能相對有利。

IV 專業管理:大部分的 ETF 由專業經理人管理,他們調整持股以符合基金的投資策略,例如維持與某些主要指數類似的權重。 這種管理方法對於那些不擅自己選股的投資人來說可能相當有益。

總的來說,投資於股票型 ETF 既能讓投資人得到遠高於投資固定收益資產的報酬率,又能讓投資人將整體資產的曝險控管在健康的範圍內,非常符合退休人士的需求。

對於個股投資與 ETF 投資更詳盡的介紹建議參考:++ 這篇文章

推薦標的:

在這個部分,我們推薦的標的主要以市值型 ETF 和指數型 ETF 為主,並不特別推薦高股息 ETF,其原因為高股息 ETF 整體報酬率長遠下來不如市質型 ETF,而若是要追求定期的高配息,不如將資金投入於固定收益資產,這樣承受的風險不但極低,更能確保自己配息的穩定性。另外,對於銀行理專時常熱衷推薦的基金,除了有管理費用高、手續費高、流動性較低等缺點,其績效往往不如市質型 ETF 來的亮麗,故這裡以市值型 ETF 和指數型 ETF 為主要推薦標的。

1. S&P500 指數 ETF :

此 ETF 為追蹤 S&P 500美國標普 500指數的市值型 ETF,持股為美國前500強的公司,產業分散,其中公司未必是最大的,但是對於每個入選公司的規模、獲利性和流動性都有嚴格的篩選,並定期汰換不符合的公司、納進其他更達標的公司,其中500家公司中,目前最大的持股微軟 (MSFT) 所占比例僅7.25%,妥善的分散個股風險。

此檔指數型 ETF 自2010年1月至2024年初的年化報酬率約為 14.41% [ 年化報酬率 = (股利 + 資本利得) / 最初投入資本 ]。自2010年之後,最大跌幅約為 32% (為疫情期間2020 / 2月 – 2020 / 3 月),股價從下跌谷底回復到下跌前股價所花時間不超過半年 (2022 / 3 月 – 2023 / 8 月)。

代表性ETF : SPY, IVV, VOO

關於S&P 500指數ETF 詳細介紹請看這篇文章 ++。

2. CRSP 美國整體市場指數 ETF:

此一代表性 ETF為 VTI,是美國全市場型股票 ETF,追蹤 CRSP 美國整體市場指數,有別於前述所說的S&P 500指數追蹤標的全是大型股,VTI 的持股多達3,000 多檔股票,其中包括大盤股、中盤股、小型股和微型盤股。VTI 持股更加多元化且分散,因它包括規模和行業較 S&P 500更廣泛的公司,幾乎涵蓋整個美國股票市場。VTI 與S&P 500 ETF一樣定期汰換不符合的公司、納進其他更達標的公司,從過去10幾年來看,其年化報酬率與 S&P 500 ETF 相差不大。對於想要少部分持有美國中、小型股的投資人來說是不錯的選擇。

此檔指數型 ETF自2010年1月至2024年初的年化報酬率約為 14.21%。自2010年之後,最大跌幅約為 33% (為疫情期間2020 / 2月 – 2020 / 3 月),股價從下跌谷底回復到下跌前股價所花時間不超過半年 (2022 / 3 月 – 2023 / 8 月)。

代表性ETF : VTI

關於CRSP 美國整體市場指數 ETF詳細介紹請看這篇文章++。

3. FTSE 全球全市場指數 ETF:

此一代表性 ETF為 VT,追蹤FTSE 全球全市場指數 (FTSE GLOBAL ALL CAP INDEX),ETF涵蓋9000多隻股票,包括北美、歐洲、太平洋地區和其他新興市場的大盤、中盤和小型公司,可讓投資人輕易持有已開發市場和新興市場的股票。

此檔指數型 ETF自2010年1月至2024年初的年化報酬率約為 10.45%。自2010年之後,最大跌幅約為 26.5% (期間為2021 / 12月 – 2022 / 9 月),股價從下跌谷底回復到下跌前股價所花時間約為 1 年半 (2022 / 9 月 – 2024 / 2 月)。

代表性ETF : VT

關於FTSE 全球全市場指數 ETF詳細介紹請看這篇文章++。

4. 波克夏控股公司股票:

波克夏-海瑟威為股神巴菲特的公司,其商業模式圍繞著直接擁有各種公司以及交易並持有股票投資組合,波克夏海瑟威公司透過旗下的公司營運和股票投資產生收入。此控股公司有兩檔類股,其中一檔為 BRK-A、另一檔為 BRK-B,此兩檔股票除了股東投票權外本質相同,不同之處為 BRK-A 股價高達約 600,000 美元,我們則能夠將 BRK-B 想像為 BRK-A 分割後的小股票,其股價約為 400美元 (2024 年股價),BRK-B 可想而知較適合想要定期定額投資的中產。 BRK-B 股票除了擁有股神光環加持外,其持股多偏向必須消費類品、金融、能源、與擁有股息的股票,持股較偏向防禦類型,因此其股票績效在牛市時通常並不亮眼,反倒是在市場恐慌的熊市週期,其績效反而會跑贏大盤或其他 ETF。此一股票持股較為集中,其中最大持股 AAPL 便占了其總持股約 50%,相較以上三種 ETF 較無分散風險的優勢。另外,此檔股票在分類上不能被歸類為股票型 ETF,而是控股公司的股票,但其性質與股票型 ETF 有許多相似之處。

此檔控股公司股票自2010年1月至2024年初的年化報酬率約為 13.7%。自2010年之後,最大跌幅約為 26.2% (期間為2020 / 2月 – 2020 / 5 月),股價從下跌谷底回復到下跌前股價所花時間約為半年 (2020 / 5 月 – 2020 / 11 月)。

代表性ETF : BRK-A, BRK-B

四檔股票比較:

P.S. Sharpe Ratio:夏普率是一種投資績效的衡量指標,計算每單位風險所得到的超額回報率,夏普率越高,通常表示投資組合的管理效率更高,投資者在承擔一定風險的前提下獲得了較高的超額回報。

由以上表格可以看出,於 2010 – 2024 年期間,在此四檔股票中,投資 S&P 500 的 SPY ETF每單位風險的超額回報率和總年化報酬率最好,BRK-B 則是在股災時跌幅最小的,而FTSE 全球全市場指數 ETF則是持股最為多元且分散的。至於該投資哪一檔股票,則應由投資人評估自己的投資偏好與風險承受能力再做決定。

資金布建策略:

對於退休族群來說,在資金布建方面很可能遇到與小資族截然不同的狀況,對於正在存股期的小資族來說,因為資金通常是每月或每年定期流入,故可以採用定期定額懶人投資法,便能將存股的平均成本攤低,較不會遇到剛好在股價高漲、泡沫破裂前夕一次將資金梭哈投入的情況。然而,對於退休族群來說,常見的情形往往是手中有一筆不小的退休金、或是想將過去較高風險的投資部位一次出清換成低風險的投資;而我們在文章前半段有特別提到,股市存在著週期性質,通常在股市榮景期且股價即將泡沫破裂的前夕,整體股市的氛圍最為樂觀,也是在此時,關於將資金 All In 一次投入的聲浪特別強烈,假設退休人士在這時受外在樂觀氛圍左右,頭腦一熱將手上資金一次性投入股市,很可能在不久之後便會迎來股市的衰退下跌周期,這時便會哀嘆懊惱自己為甚麼不再多等個半年再進場撿便宜,更甚者可能因為心態不夠堅強,而在市場的恐慌下跌段將手上的股票賠錢賣出,這對退休族來說會是不小的創傷。

當然,退休族群也可以進行定期定額投資,舉例來說,我們以五年一次市場周期來看,投資人可以將手中的資金均等的在這五年中每月定期投入。此方法能確保投資人不會將大資金在股市高點一次投入,而是在股市整個周期的衰退階段、復甦階段、成長階段和榮景階段均等的投入。

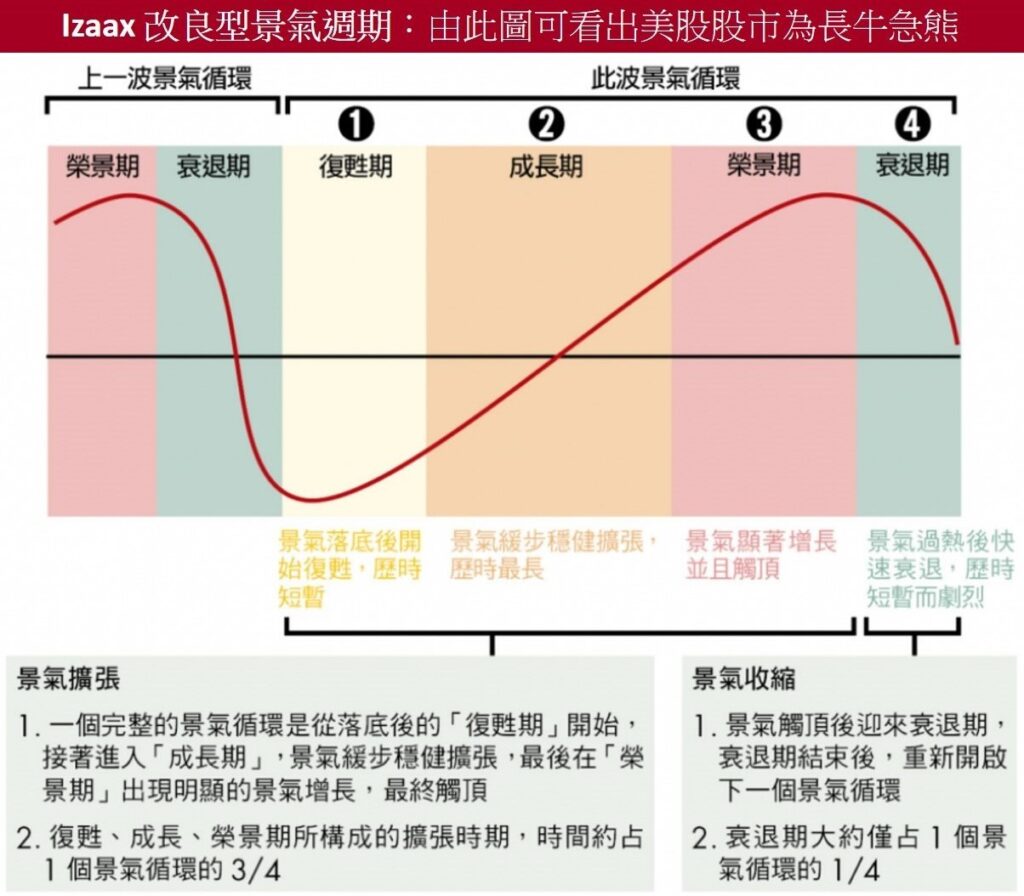

然而,以上的方法對於退休族來說還是有缺點的,其中一個原因為:世界絕大部份的股市(包括美股市場與台股市場),皆為長牛急熊,股市大多數的時間皆在緩慢上漲,而只有極短的時間處在快速下跌段,以五年的股市周期為例,股市很可能有四年半皆處於緩步上漲的牛市行情,而股票下跌段的熊市階段很可能只占其中的半年。因著此一特性,退休的投資人若在一個短周期的時間內將手上的資金投入,可能大多數的時間股票皆買在高點,只有少部份的時間能以打折價買到股票。

資料來源:Izaxx 的 景氣循環投資

因此,對退休族群來說,依循市場的景氣周期做擇時投資便格外重要。此一方法為:觀察股市所處的位階,選擇是否要在此時一次性大量投入,還是要將手上資金存留幾年,待股市迎來下一次的衰退期再抓住機會大量投入。判別股市所在位階與了解市場週期對每一位投資人來說皆是一項重要的功課,對此想要深入學習的投資人,歡迎到+文章+與+週期投資+做更多學習。

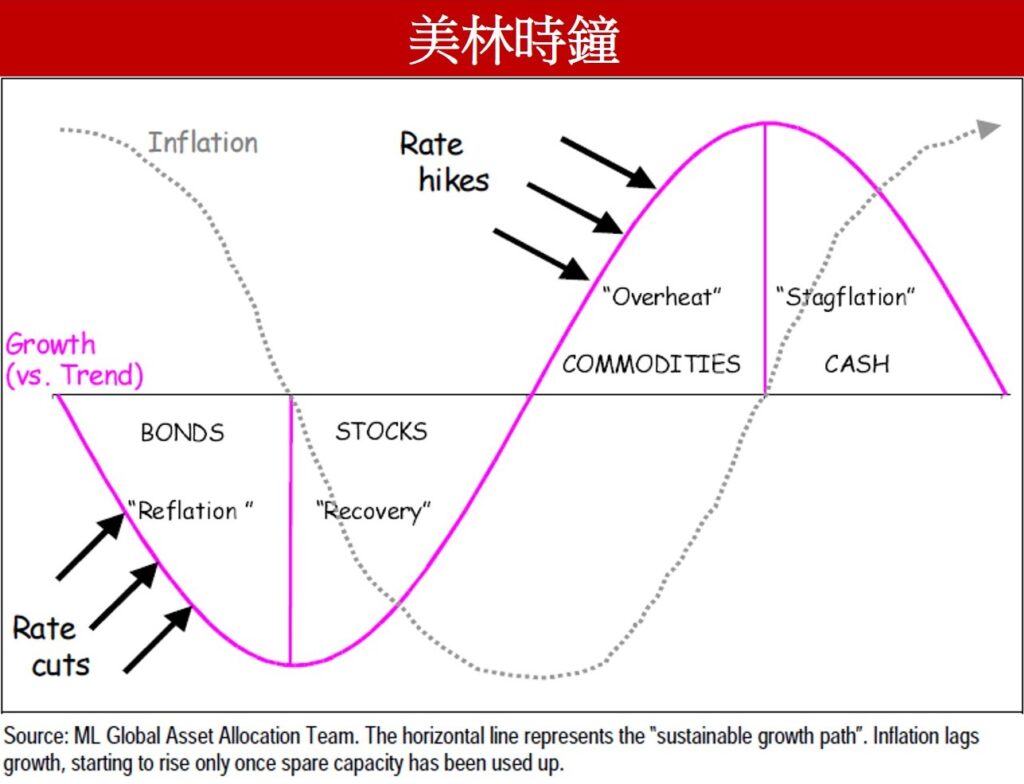

投資人在學習週期投資後,將會發現,不同學派對於股市週期的不同位階所取的名子皆有不同,判讀所在位階的方式也會有些許差異,舉例來說,以美林時鐘為例,其四周期分別為:通貨再膨脹、復甦、過熱、滯脹;名稱與判讀方式與上述所提到的 Izaax景氣循環週期有所區別。然而,不同的位階名稱與判讀方式通常並不衝突,而是給投資人在參考上有截長補短相輔相成的機會。

我們以 Izaax景氣循環週期來舉例,若投資人所處的周期位階為衰退期與復甦期,當然建議趁此良機將大筆資金一次性投入,若景氣位階已來到成長期後半段甚或榮景期,則應忽視市場全面樂觀的情緒並忍住衝動,等待下一次的衰退期來臨後再分階段將資金投入,若是剛好處於成長期前期的投資人,則可以依循自己的風險性偏好選擇性部分投入,畢竟大部分的股市呈現震盪型上升格局,意思為下一次市場周期股價的谷底,股價未必會比前一次周期股價處於復甦或成長周期前期的股價來得更低。

節稅小撇步:

對於退休人士來說,除了會希望儘量節省股息稅外,很可能也會顧慮到遺產稅的環節。對於非美籍投資人來說,除非自己的國家有與美國政府簽訂相關稅務協定(台灣沒有簽訂),絕大部分在劵商中的金融資產,只要價值大於 60,000 美元,都會被課徵高昂的遺產稅,其稅率由資產級距來區分,可高達 40%,因此,如何節稅便是投資人必修的一項課題。

關於美國遺產稅詳細情形請參考此篇文章++

若投資人有參閱++文章,便會知道現在在網路上所流傳的某些資訊,包括“持有非美國公司股票不需要繳稅”、“在劵商戶頭內持有美金不需繳稅”和“在台灣透過複委託持有美股不須繳稅”等皆為錯誤訊息。對投資人來說,最為保險且一勞永逸的方式,便是在台灣透過複委託的購買於愛爾蘭註冊並在英國倫敦證交所掛牌上市的股票,便可成功規避遺產稅並免去美國劵商漫長的遺產處理環節。

讀到這裡投資人可能會疑惑表示:但我就是想投資以上提到的美國 ETF 或其他美股啊?不用急,讓我們一起看下去。

美國知名基金公司 Vanguard 與 iShares 除了在美國發行 ETF 之外,因著稅率優勢與投資人族群等考量,皆有在愛爾蘭掛牌註冊,推出符合 UCITS歐盟推出的基金管理規範準則之 ETF。此一類型的基金優勢除了股息只需須課徵 15% 稅之外 (美股股息課徵 30% 股息稅,詳情請看 ++),更有一大優勢,那便是:只要是非愛爾蘭的居民,便完全不需要課徵遺產稅與贈與稅。以下便是 4 檔於愛爾蘭註冊倫敦交易所交易的 ETF:

1. Vanguard S&P 500 UCITS ETF (代號:VUSD.L):

此 ETF 為追蹤美國 S&P 500指數的市值型 ETF,其持股內容與前述所說的 SPY、IVV、VOO 幾乎如出一轍,年化報酬率也與上述三檔股票幾乎相同,此檔 ETF平均每年有約 1.13% 的股息,且股息稅僅 15%,除了內扣費用稍高之外,對於有遺產稅顧慮又想投資美國標普 500 指數的投資人是不錯的選擇。

2. iShares Core S&P 500 UCITS ETF (代號:CSPX.L):

此 ETF 同樣為追蹤美國 S&P 500指數的市值型 ETF,與VUSD不同的是,此檔 ETF為股價累積型,不發放股息,而是直接將股息再投入回 ETF 中,使未發放的股息以複利形式反映在股價增長,因此股價增幅較 VUSD 高,也因為不發放股息,故沒有被扣 15% 股息稅的困擾,對於不需要領取股息的投資人來說是相當划算的投資。

3. 股息型 Vanguard FTSE All-World UCITS ETF (代號:VWRD.L):

此 ETF 追蹤 FTSE 全球指數,與前述提到的追蹤 FTSE 全球全市場指數的 VT ETF 有些許區別 ,FTSE 全球指數涵蓋的範圍比FTSE全球全市場指數略窄,主要聚焦於大型和中型公司,不包括小型公司。此 ETF 旗下的公司囊括北美、歐洲、亞洲、大洋洲、拉丁美洲、中東與非洲等已開發市場和新興市場中的大型和中型公司,此檔 ETF平均每年有約 1.5% 的股息,迄今的年化報酬率與 VT 相近。

4. 累積型Vanguard FTSE All-World UCITS ETF (代號:VWRA.L):

此 ETF 同樣為追蹤 FTSE 全球指數,與VWRD 的區別為此 ETF 不發放股息,未發放的股息以複利形式反映在股價增長,股價增幅較VWRD 高,沒有被扣 15% 股息稅的困擾。

+放比較表格 SPY VUSD CSPX 的年化報酬率 公司 註冊地 股利 股息稅 遺產稅 內扣費用+

+放比較表格 VT VWRD VWRA 的年化報酬率 公司 註冊地 股利 股息稅 遺產稅 內扣費用+

由以上四檔 ETF 的介紹,投資人可以知道,對於想要規避遺產稅但想要投資於美國S&P 500 的投資人,便可選擇 VUSD 和 CSPX;若想仿效 VT 投資於全球股市,便可考慮 VWRD 和 VWRA。其實對台灣投資人來說,投資此類於愛爾蘭註冊的 ETF,雖然 ETF 內扣費用稍高一些,但因為股息稅的部分減免,長期來說的報酬率會比投資美股略高一點,對台灣投資人相當划算,另外,上述 4 檔股票皆是以美元計價,這對長期投資人更是一大優勢。當然,投資此類 UCITS ETF 相較直接投資美國 ETF 仍有缺點,其中一項便是一般的美國劵商和台灣複委託買不到此類股票,關於劵商購買媒介的說明下一段有詳細的介紹。

投資媒介:

對於想投資如 SPY、VTI和VT 等美國 ETF 的投資人,基本上任何一家美國劵商和台灣複委託皆可投資購買,其中筆者最為推薦的美國劵商為*盈透證劵 (Interactive Brokers)* 和*第一證劵 (Firstrade)*。

關於美國劵商介紹請看++,台灣複委託詳情請看++

至於因遺產稅顧慮想要購買於愛爾蘭註冊的 UCITS ETF 的投資人來說,投資媒介則較為受限,目前美國劵商中,只有盈透證劵 (Interactive Brokers) 可以直接購買,在台灣複委託劵商中,也只有富邦證劵複委託能夠代為購買。值得投資人注意的是,若是一位投資人在美國的劵商帳戶中(以盈透證劵為例),只有在愛爾蘭註冊的 ETF,那麼在該投資人身故之後,其遺產繼承人在絕大部分情況下完全不需繳交遺產稅,但仍需經過 estate processing 遺產認證的漫長程序,此程序可能長達數年,並有可能需聘請律師和會計師代為處理;而投資人若是在台灣使用複委託持有愛爾蘭註冊的 ETF,不但不須繳交遺產稅,更不需要經過漫長的estate processing,遺產認領手續台灣劵商會較快速的代為處理,因此,雖然在台灣使用複委託相較直接在美國劵商購買股票有些許的缺點(高手續費),對於有遺產規劃需求的年長投資來說,在台灣透過富邦複委託購買愛爾蘭註冊的 ETF會對未來的節稅最為保險。

三 固定收益資產

了解了風險資產的配置,我們接下來要看固定收益資產的規劃。關於固定收益資產,我們能將其想像成一隻穩定為我們下蛋的金雞母,如果大家對於金雞母的寓言故事熟悉的話,便會知道,我們不該隨意殺雞取卵,而擁有固定收益資產也是同樣的道理。因為此類產品往往流動性較差、買賣的手續非也較為高昂,因此絕大部分擁有固定收益資產的投資人,通常會將該資產持有至到期日,持有目的也是以領取穩定的配息為主而非中途將其賣掉賺取價差。

推薦標的:

台灣的固定收益資產利息通常較低、選擇性也較少,因此以下推薦的投資標的將以國外的固定收益資產為主。

1. 美國公債Government Bonds:

美國公債是由美國政府發行的證券, 被認為是最安全的投資,美國公債有各種不同的種類,其最常見的分類方式便是以存續期間(發債日到到期日的時間長短)來區分。通常存續期一年以下的美國公債來不會發放債息,而是以價差的方式給予投資者報酬,舉例來說:政府於2024年 1 月發行一張面值 1000元且一年後到期的債劵,投資人可能僅須用 900 元購買,將債劵持有至到期後,政府則會給予投資人 1000 元。大部分長天期的債劵機制則如下:假設美國政府想跟你借1000元並說十年後還你,那他會給你一張10年期票面利率4%(假設) 的美國公債,持有這張公債代表你是美國政府的債權人,每年會收到政府給你的1000 * 4% = 40元債息,10年債劵到期後再還你1000元。因此,只要將債劵持有至到期,投資人的總收益便是確定的。

2. 公司債 Corporate Bonds:

公司債是由個別公司發行的證劵,其機制與上述的美國公債相同,值得注意的是,公司債券有信用評級的劃分,根據各個公司的信用品質和支付利息及本金的能力來進行評級,以美國的信評機構標準普爾 (Standard & Poor’s) 為例,債劵評級粗略劃分為:AAA、AA、A、BBB、(BB, B)、(CCC/CC/C)、D,評級在 BBB 以上的債劵(包括BBB )被稱為投資等級債,在其之下的債劵則被稱為垃圾債(又稱投機債),基本上,被劃分為投資等級的債劵在償還債息與本金上不太會有問題,對於尋求穩健的投資人來說,強烈建議將資金放於投資等級的債劵上。

3. 存託憑證 (Certificates of Deposit):

又稱代售定存或可轉讓定期存單,最初,大部分的可轉讓定期存單都是由銀行直接賣給客戶,現在演變成在次級市場(劵商)也可以購買,這大大增加了非美籍投資人投資的便利性,在劵商售賣的存託憑證機制與債劵相似,持有人會定期收到利息(通常半年發放一次),當該存託憑證到期後,會將本金還給投資人,與銀行的定存不同的是,此利息發放方式為單利發放,意思為:假設投資人購買了面值 1000元且票面利率 5 % 的存託憑證,假設一年付息一次,那麼投資人便會每年收到 1000 x 5% = 50元的利息收入,但投資人只能將該利息領走,並不能像普通定存一樣將該配息再投回帳戶中利滾利。其單利的特性雖不利於長期資金積累,但如債劵配息的特性也讓需要穩定現金流的投資人十分便利。

看完關於以上三種固定收益資產的簡介, 我們了解到這三種資產雖然名稱不同,但在機制與配息上卻極為相似,對於想要長期尋求穩定現金流的投資者來說,購買長天期的美國公債、公司債和存託憑證是個不錯的選擇。另外在購買此類資產時,由以下幾點需要注意:

I 是否被註明為可買回 (Callable):若有此項標註,投資人須斟酌謹慎購買,原因為可買回的金融商品給予發行人權力可以在該資產還未到期時以其當時剩餘價值將它買回,舉例來說,若投資人持有一張十年後才到期的債劵,若其可被買回,便有可能在兩年後便被發行方贖回,進而打亂投資人的資金規劃。

II 信用評級與殖利率:信用評級越高的債劵,債息通常會給的較高(這點不一定),債劵的殖利率會比較低(確定),美國公債的信用評級皆為最高的 AAA,因此殖利率會較公司債為低,信用評級高的公司債則會比信用評級低的公司債殖利率低,這是因為風險相對高的公司,會需要給予投資人更高的報酬,才能吸引投資人承受風險去投資他們的債劵(風險報酬率的概念),投資人可根據自身對殖利率與安全性的需求來決定購買的債劵評級,但不推薦買評級在投資等級以下的債劵。

III 存續期與殖利率:對於債劵與存託憑證來說,其從發債日至到期日的其間越長,該資產所給的債息通常會越高(通常但不一定),該債劵的殖利率也會越高(確定),這是因為當投資者選擇購買長期債券時,他們承擔了更長時間的市場不確定性,因此會要求更高的利息來補償這些額外的風險。

關於固定收益資產的詳細解說請看++

資金布建策略:

固定收益資產的布建策略較風險資產單純,若投資人有閱讀以上**這篇文章,便會更了解此類資產的定價機制,簡單來說,當市場上的利率越低,固定收益資產便會以比較高的價格被賣給投資人,若市場當時的利率較高,投資人便可以較低的價格買到此一資產。因此,對投資人來說,最划算的購買時機點便是聯準會大力升息之後、市場利率已見頂的時機點。

+放債劵在不同利率環境的價格+

若一位投資人在利率低點剛好手中有一筆資金想要投入購買固定收益資產,除了在當時直接高價購買債劵或等待利率升高後再進行買入外,可以嘗試債劵階梯策略的佈建方式。

債券階梯策略是一種建構債券投資組合的方法,投資組合中會包括各種不同到期日的債劵。 這種方法具有多種好處,包括管理利率風險、增加流動性以及提供相對穩定的收入流。 以下是債券階梯運作的逐步細分:

I 建立債券階梯

確定梯子長度:梯子的長度可能從幾年到十年不等,具體取決於投資目標和時間範圍。 常見長度為 5 年、10 年或 15 年。

選擇梯級數量:梯子上的每個「梯級」代表在不同年份成熟的債券。 如果選擇 10 年期階梯,投資組合可能會包括在十年內各個年份到期的債劵。

購買不同期限的債券:購買連續幾年到期的債券。 例如,購買一年、兩年、三年等到期的債券,最長可達十年。 理想情況下,這些債券可以具有多種信用評級和發行人,以分散風險。

再投資到期收益:當每隻債券到期時,將本金再投資到階梯中最長期限的新債券。 例如,如果投資人有 10 年期債券,則在每次債券到期時,都將收益再投資到新的 10 年期債券。 這保持了梯子的結構。

II 債券階梯的好處

收入穩定性:透過每年到期的債劵,能夠創造可預測且穩定的現金流,這對於退休人員或需要定期收入的人來說特別有價值。

利率風險管理:由於我們是將每一期的到期債券收益再投資於新債券,因此在利率最低谷債劵價格高昂期將所有資金一次性投入的風險較小。 隨著市場上利率的波動,一些債券可能會以更高的利率進行再投資,一些債券可能會以更低的利率進行再投資,從而平均化利率風險。

流動性增加:由於債券每年都會到期,因此可以定期獲得部分投資,使我們不必在到期前出售債券,以免在提前出售時造成資本虧損, 這對於滿足定期資金需求很有用。

靈活性:階梯策略可讓投資人根據不斷變化的財務需求或利率環境進行調整。 如果利率上升,投資人可以選擇以更高的利率進行再投資,若投資人財務需求發生變化,也可選擇不進行再投資,而是使用現金。

債券階梯策略能夠平衡收入需求與風險管理,因此對保守投資者和退休人員來說相當實用。

節稅小撇步:

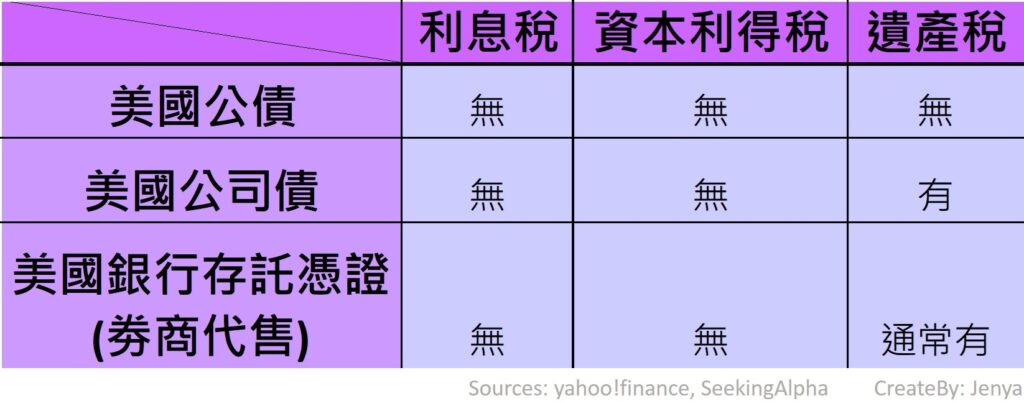

從以上的表格可以看出,投資美國公債、美國公司債和存託憑證皆不需支付利息稅;對於遺產稅的部分,則只有美國公債免徵遺產稅。因此,若是介意遺產稅的投資人,可以考慮將部分資金配置於美國公債中。

投資媒介:

目前可以交易美國公債、美國公司債和存託憑證的美國劵商有第一證劵和盈透證劵,因此若想要在海外劵商持有此類資產,便需要在這兩家劵商其一進行開戶。

儘管美國公債不課徵遺產稅,但如我們在風險資產的段落提到的,若要避免遺產認領漫長等待的風險,可以直接在台灣透過複委託或銀行交易並持有該資產。除了美國存託憑證只能透過美國銀行和劵商購買外,美國公債和公司債皆可在台灣直接購買,購賣方式可以透過台灣劵商複委託進行購買和在台灣的各大銀行直接購買,此二種方式相較直接在美國劵商購買皆有手續費高昂、報價延遲和申購贖回流程繁瑣的問題,優點是有專人服務且不須介懷未來遺產認領環節,對投資人來說亦是不錯的選擇。

三 結語

在此篇文章中,我們了解了退休族群該如何按比例將自己的資金配置於固定收益資產、風險資產和緊急預備金之上,也向大家分別介紹了適宜投資的標的與對應的資金布建策略,除此之外,更教了大家各項資金避稅的小撇步與購買媒介。若大家有不同的資金布建需求,也歡迎大家前往閱讀下面幾篇文章,更多學習。期望大家都能找到最適合自己的投資理財方法,一起往財務自由的旅程邁進!

發佈留言